こんにちは、ルビリナです

最近は若い人は車を持つ人が少なくなったとよく耳にします

でも、生活の中で車が必要だという人はまだまだ多いと思います

私も駅から遠い賃貸物件を借りているので、車で会社に通勤しています

そんな私が心配していることが、

住宅ローンと車のローン、同時に2つのローンを持って大丈夫か?

ということです

普通に考えればローンの毎月の返済額が大きくなるため厳しくなるというのは想像できますよね

私自身も、23年の7月より住宅ローンの返済が始まるため、他人事ではないと感じています

自分にも起こりうる可能性がある課題を考えてみました

~住宅ローンと車のローンを同時に持つときの課題~

- 貯金ができなくなる

- 残業代が少なくなると返済が厳しくなる

- 家族で遊びに行くことが難しくなる

- 病気や怪我をしたときに返済が難しくなる

貯金ができなくなる

一番最初に思いつくのが「貯金ができなくなる」という点ですね

毎月の手取り給与が25万円として、住宅ローンの返済が10万円、車のローンが3万円とした場合、12万円で生活をする必要があります

光熱費や携帯電話代、食費にガソリン代なんかも加味するとなかなか厳しい金額だと思います

解決策として、先取貯金をするということです

いやいや、かつかつの生活なのに、先取貯金をするなんて無理だよ

という声が届きそうですが、具体的には下の「貯金の仕方について」という記事を参考にして頂ければと思います

でも、

残業代が少なくなると返済が厳しくなる

自分の給料のうち、残業代がどのように支給されているかしっていますか?

- 働いた分だけ残業代が出る

- みなし残業がついて、それ以上働いた場合は追加

- 残業代がでない(公には支給になっているが)

多くはこんな感じだと思います

管理職の方はそもそも残業代はでません

それ以外の人でも上記のどれかに当てはまると思います

私の前職の場合、みなし残業でやり、それ以上超えた分の残業代を支給となってましたが、実態はタイムカードなどの勤怠を付けることがないので、残業時間がわからないようになっていました

会社の方針としては、

みなし残業時間以内で仕事を終えてください、終えられるでしょ?

という考えでした。(実際に当時の部長が言っていた言葉です)

また、20時間までは残業代を付けるが、それ以上は残業代を支払わないという会社もあります

これが、コロナ化では在宅で仕事をしたり、そもそも仕事が少なくなったので残業ができなくなった人がかなりいました

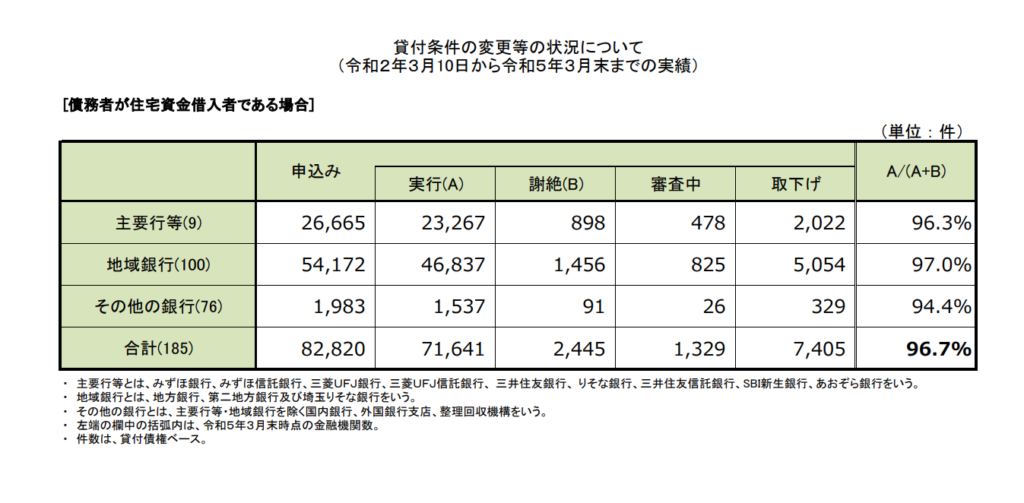

金融庁のデータでは令和2年から令和5年の3年間で82,820件の住宅ローンの借入条件の変更相談があったようです

図.金融庁HPより抜粋

残業代を生活費として考えている場合、不測の事態が訪れた時はこのような結果になってしまします

残業代を除いた基本給の部分で生活設計を建てることが重要ですね

家族で遊びに行くことが難しくなる

貯金ができないと、家族で遊びに行こうという気持ちにストップがかかってしまいます

貯金ができていないということは、

それまでの貯金を取り崩して遊びに行く

ということです

個人的にはその選択も間違いではないと思います

子供が小さいときはその時にしかありません

今出し惜しみしても、後から取り戻すということはできません

そこにお金を使うというのは間違っていないと思います

でも、使い過ぎや無駄をするのはちょっとNGですね

私がやっていることは、毎月の給与の中から先に家族用のお金を積み立てることです

毎月1万円の積み立てで年間12万円

どこに旅行に行くと決めていなくても、機械的に積み立てることで家族の楽しみが増えます

病気や怪我をしたときに返済が難しくなる

もし、病気や怪我をして今まで通り働けなくなったら収入は減ります

国の保証もあるので、生活をするという点では何とかなります

でも、ローンの返済という点では国は助けてくれません

このため、ぎりぎりで生活するということは不測の事態で収入が減ったときの対応ができなくなるということです

ちなみに、住宅ローンについては団信という保険に加入するため、加入している団信の種類によっては住宅ローンが無くなったり、団信の保険から一時金がもらえたりします

但し、これらの保険には金利が0.1~0.5%ほど上がることがあるので注意が必要です

ぎりぎりの生活でいること自体がリスクを背負っているといえますので、この状態を解消していくことが大切ですが、解消するまでの間は保険でリスクをカバーすることも必要です

保険の考え方はこちらの記事で説明していますので、参考にして下さい

如何でしたか?今回考えた課題は私自身にも起こりえるものばかりです

実際にここで説明した内容を自分でも実践しています

特に先取貯金については、

- 自動車関連(自動車税、自動車保険、車検代)

- 旅行用の積み立て

- 子供のイベント用積立

- 年払いの学資保険の積み立て

- カード代で使用した分を口座より現金で避ける

- 定期貯金(これが本当に貯まる貯金です)

の積み立てを行っています

家が建ってからは「固定資産税」「火災保険料」「修繕費」の積み立ても予定しています

毎月の給与の中から将来発生する分を先に積み立てておけば実際の貯金額がわかります

これらの積み立てのお金は基本的には消えてしまうお金なので、ないものと考えて生活をします

そうすれば本当の意味で貯金が増えていくことになります

また、ボーナスからの支払いを予定することもなくなりますので、ボーナス分はすべて貯金に回すことができます

最初は面倒かもしれませんが、慣れてくると苦になりませんし、自分の家庭の本当の意味での貯金額を知ることができます

もしよければ一度実践してみてください